Die Schülerzusatzversicherung bei der WGV besteht aus folgenden Bausteinen

Haftpflichtversicherung

Die Haftpflichtversicherung schützt Schüler bei Schäden, die sie im Zusammenhang mit dem Schulbesuch Dritten zufügen, sofern sie deswegen auf Schadensersatz in Anspruch genommen werden und anderweitiger Haftpflichtversicherungsschutz nicht besteht. Die Haftpflichtversicherung reguliert berechtigte Schadensersatzansprüche und wehrt unberechtigte Ansprüche ab.

Dies gilt auch bei für

- Teilnahme an von der Schule genehmigten Praxiserfahrungen (Betriebsbesichtigungen, Betriebserkundungen, Arbeitsplatzerkundungen, kooperativen Projekten sowie ein- und mehrtätigen Praktika). Hier besteht nämlich oftmals im Rahmen einer Privathaftpflichtversicherung der Eltern kein Versicherungsschutz.

- Praktikumsbetriebe (diese nehmen ohne Nachweis einer Haftpflichtversicherung keine Schüler)

- Teilnahme an Schullandheimen (Nachweis ebenfalls erforderlich)

Leistungen

Die Versicherungssummen in der Haftpflichtversicherung betragen 3.000.000 EUR für Personen- und Sachschäden und 100.000 EUR für Vermögensschäden.

Beispiele

1.Fahrradunfall

Ein Schüler nimmt auf dem Weg zur Schule mit seinem Fahrrad einem Pkw die Vorfahrt. Er kollidiert mit dem Pkw. Dieser wird beschädigt.

2. Unachtsamkeit

Ein Schüler lehnt sich in der Nähe einer Bushaltestelle an einen Pkw, wobei er diesen mit seinem Schulranzen zerkratzt.

3. Praktikum

Während eines Praktikums bei einem Motorradhändler stößt der Schüler versehentlich ein Motorrad um. Der Händler verlangt Ersatz des entstandenden Schadens.

Unfallversicherung

Die Unfall- und die Sachschadenversicherung ergänzt die gesetzliche Unfallversicherung bei der UKBW (Unfallkasse Baden-Württemberg)

Der gesetzliche Unfallversicherungsschutz erstreckt sich auf den Weg zur und von der Schule, nicht aber auf Abweichungen vom Schulweg, außerdem bietet er Unfallschutz im Unterricht und bei offiziellen Schulveranstaltungen. Leistungen gesetzliche Unfallversicherung siehe Infoblatt UKBW.

Im Rahmen der Schüler-Zusatzversicherung besteht ergänzend Versicherungsschutz

- bei privaten Betätigungen anlässlich schulischer Veranstaltungen (zum Beispiel bei Ausflügen oder im Schullandheim)

- sowie bei nicht schulischen privaten Betätigungen, soweit ein zeitlicher Zusammenhang zu schulischen Veranstaltungen besteht (zum Beispiel Freistunden, Mittagspause).

Besteht eine andere private Unfallversicherung werden die Leistungen zusätzlich gezahlt.

Sachschadenversicherung

Die Sachschadenversicherung deckt Schäden an Brillen, Kontaktlinsen, Zahnspangen, Hörgeräten, Prothesen, Kleidungsstücken und an zum Schulgebrauch notwendigen Sachen, die bei einem Unfall oder unfallähnlichen Ereignis im Rahmen des Schulbesuchs beschädigt oder zerstört werden. Weitergehender Versicherungsschutz besteht für Schäden an Brillen, Kontaktlinsen, Zahnspangen und Hörgeräten, die im Sportunterricht getragen wurden: Solche Schäden sind auch dann versichert, wenn kein Unfall oder unfallähnliches Ereignis vorliegt.

Beschädigte oder zerstörte versicherte Sachen werden zum Zeitwert bis maximal 500 EUR ersetzt.

Dies gilt nicht für Schäden, am Gebäude oder Schuleigentum der Schule.

Nicht in der Zusatzversicherung enthalten sind

- Fahrradversicherung

- Instrumentenversicherung

- Garderobenversicherung

Hierfür müssten Sie als Eltern, sofern nötig und gewünscht eine private Schülerversicherung abschließen. Diese gibt es für Schüler bei verschiedenen Anbietern z.B. Fahrradversicherung bereits ab 14,99 Euro jährlich, Musikinstrumenteversicherung ab 9,99 Euro jährlich.

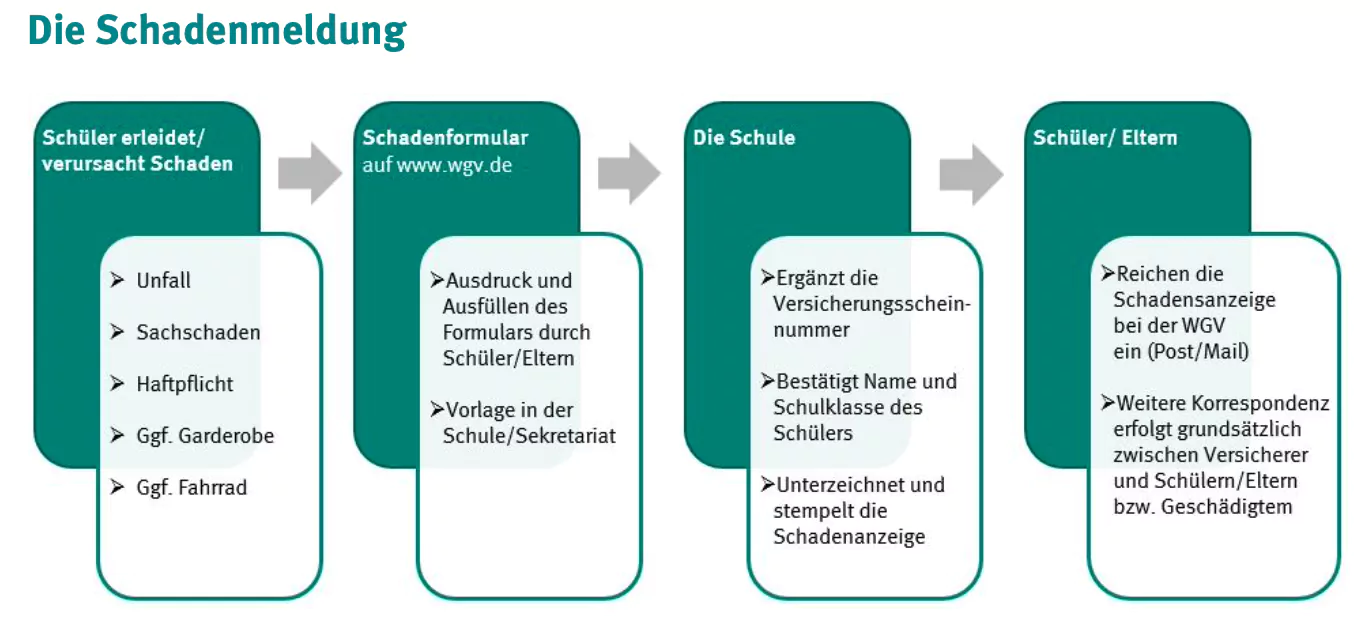

Was tun im Schadenfalls?

Wenn Ihr Kind einen Schaden erleidet oder verursacht, können Sie hier das Schadenformular der WGV-Versicherung herunterladen.

Das weitere Vorgehen entnehmen Sie bitte der Grafik unten.